Associação Brasileira da Construção

Industrializada de Concreto

Industrializar em Concreto 21 - dezembro de 2020

ARTIGO TÉCNICO

CONTRIBUIÇÃO AO ESTUDO DE VIABILIDADE DA APLICAÇÃO DE RESERVATÓRIOS EM CONCRETO PRÉ-MOLDADO NA INFRAESTRUTURA URBANA

O objetivo deste artigo é apresentar um estudo de viabilidade econômico-financeira da aplicação do concreto pré-moldado na construção de reservatórios apoiados a ser implementados em uma empresa de saneamento básico, comparando-o com análise da utilização de estruturas de concreto moldado no local. Foram avaliados os reservatórios com capacidades de 2.000 m³, 5.000 m³ e 10.000 m³ e os resultados indicaram que a viabilidade econômico-financeira da aplicação do concreto pré-moldado nessas obras está diretamente ligada à antecipação do lucro operacional no início do fluxo de caixa, ou seja, a redução do prazo de construção se apresenta como elevado potencial para viabilizar o projeto, uma vez que a antecipação da operação do abastecimento de água possibilita acumular um acréscimo de lucro que não seria possível com a alternativa do reservatório em concreto moldado no local. Além disso, através de um conjunto de análises de sensibilidades, foi possível identificar que a diferença entre os prazos de execução dos dois sistemas construtivos e o lucro operacional da concessionária por unidade de consumo (residência) são as variáveis que causam maior impacto no custo anual do projeto, enquanto as variações da vida útil do projeto e dos custos com manutenção resultaram em menor impacto na viabilidade do investimento.

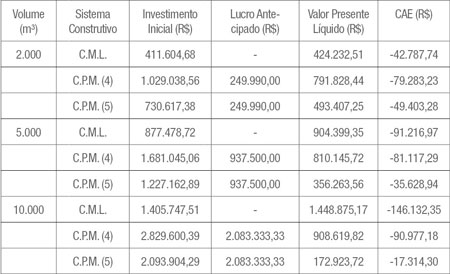

Tabela 3 – Dados da análise econômico-financeira dos reservatórios circulares apoiados (cenário 1).

Diante dos resultados apresentados, evidencia-se que, dentro das condições supostas nesta análise, para o reservatório circular apoiado de 2.000 m³, o CAE da estrutura em concreto pré-moldado é superior ao CAE da estrutura construída em concreto moldado no local, sendo que considerando os custos com transporte dos painéis, numa distância de 1.400 km, o CAE é 2,41 vezes o CAE do reservatório em concreto moldado no local. Já para o caso de não considerar esse custo com transporte (reduzindo o equivalente a 29% do preço final), O CAE ainda é 71% superior ao custo anual do reservatório em concreto convencional.

O mesmo ocorre para os reservatórios circulares apoiados com volumes de 5.000 m³ e 10.000 m³, nesse cenário. Para o volume de 5.000 m³, considerando os custos de transporte dos painéis, o CAE do concreto pré-moldado é 85% superior ao do concreto moldado no local, enquanto no caso de não considerar os custos com o transporte, o CAE do pré-moldado apresentou-se 35% superior ao do concreto moldado no local. No caso do reservatório de 10.000 m³, o CAE do concreto pré-moldado com transporte é 94% superior ao da estrutura em concreto moldado no local e, quando se desconsidera esse custo de transporte, o CAE do reservatório em concreto pré-moldado ainda é aproximadamente 44% superior ao da estrutura em concreto moldado no local.

A análise de sensibilidade da premissa de vida útil de projeto (VUP) nessa análise econômico-financeira resultou que a variação da VUP, entre 70 anos e 100 anos, não impacta, de modo significativo, o Custo Anual Equivalente (CAE), tendo em vista que o CAE é uma distribuição do valor presente líquido dos custos, e este não sofre alteração significante no seu valor, resultando num desvio de somente 0,1%. Isso ocorre devido ao fato de o aumento da vida útil provocar um distanciamento das saídas em relação ao início do fluxo de caixa e, assim, resulta num valor presente líquido relativamente baixo em comparação ao investimento inicial.

Utilizando-se as premissas do cenário 1 e o método do Custo Anual Equivalente, pode-se afirmar que, do ponto de vista econômico-financeiro, não há viabilidade para utilização do sistema construtivo em concreto pré-moldado na construção do reservatório circular apoiado em nenhum dos volumes analisados (2.000 m³, 5.000 m³ e 10.000 m³), pois independente do sistema construtivo adotado, o início de operação e faturamento com o sistema de abastecimento ocorre no mesmo momento. Além disso, o que causa o maior impacto no Custo Anual Equivalente é o fato do investimento inicial no sistema pré-moldado ser superior de 50% a 80% em relação ao preço do sistema concreto moldado no local (desconsiderando os custos com transporte), uma vez que nesse cenário não ocorre benefício financeiro (antecipação do lucro) com a utilização do sistema de maior custo. Isso ocorre mesmo que para o sistema em concreto pré-moldado os valores dos custos com manutenção sejam muito inferiores e os valores de vida útil sejam bem superiores aos valores da estrutura em concreto moldado no local.

ANÁLISE DE VIABILIDADE DO CENÁRIO 2

A tabela 4 apresenta os dados da análise do cenário 2, que considera a antecipação do lucro operacional pela diferença entre o prazo de execução dos dois sistemas construtivos. Foram adotados os valores de custos de manutenção presentes na Tabela 4.

Tabela 4 – Dados da análise econômico-financeira dos reservatórios circulares apoiados (cenário 2).

Os resultados obtidos com esse cenário demonstram que a antecipação no lucro operacional, causada pela rapidez na construção do reservatório em concreto pré-moldado, reduz o impacto do investimento inicial nesse sistema construtivo. Com a redução do Valor Presente Líquido (VPL) dos custos ocorre a diminuição do Custo Anual Equivalente (CAE) ao longo da vida útil do reservatório em concreto pré-moldado.

Nesse novo cenário, somente o reservatório com capacidade de 2.000 m³ obteve resultados de CAE do sistema pré-moldado superior ao CAE do sistema em concreto moldado no local, sendo que na consideração dos custos com transporte obteve uma margem superior a 85% de custo anual e, desconsiderando o custo de transporte, um custo anual 15% superior em relação ao custo anual do sistema convencional.

Para os reservatórios com capacidade de 5.000 m³ e 10.000 m³ foram obtidos resultados que comprovam a viabilidade econômico-financeira da aplicação do sistema construtivo em concreto pré-moldado. Nesse cenário de antecipação do lucro operacional, mesmo considerando o transporte dos painéis de concreto pré-moldado por uma distância de 1.400 km da fábrica até o local de aplicação, as análises de viabilidade demonstraram que os Custos Anuais Equivalentes dos reservatórios de concreto pré-moldado com 5.000 m³ e 10.000 m³ são inferiores ao Custo Anual do reservatório construído em concreto moldado no local. Na avaliação da situação de 1.400 km de transporte dos painéis, o CAE do reservatório pré-moldado de 5.000 m³ apresentou um valor 11,07% inferior ao CAE do reservatório em concreto moldado no local, enquanto que o reservatório de 10.000 m³ em concreto pré-moldado apresentou um CAE com valor 37,74% inferior.

Quando se desconsidera os custos com transporte dos painéis pré-moldados, o Custo Anual Equivalente da estrutura do reservatório apresentou um valor 60,94% inferior ao CAE da estrutura do reservatório em concreto moldado no local para o reservatório com capacidade de 5.000 m³ e uma redução de 88,15% para reservatório com capacidade de 10.000 m³, o que significa que há uma grande margem para utilização do concreto pré-moldado quando ocorre essa antecipação do lucro, mesmo com a necessidade de transporte dos painéis.

Deve-se atentar, porém, que a viabilidade da aplicação do reservatório em concreto pré-moldado, nos reservatórios de 5.000 m³ e 10.000 m³, foi condicionada à redução do prazo de execução do reservatório apoiado utilizando tal sistema construtivo. Acontece que, caso ocorram imprevistos e atrasos na execução do reservatório, aumentaria o risco de não iniciar o faturamento e o lucro operacional antecipadamente, o que comprometeria o fluxo de caixa e a viabilidade do projeto. Portanto, deve ser realizada uma análise e gestão dos riscos envolvidos em todas as obras necessárias para a funcionalidade e operação do fornecimento de água na região de abastecimento do reservatório, de forma que sejam adotas medidas mitigadoras do risco de atrasar o cronograma das obras.

A análise de sensibilidade desse cenário demonstrou que, considerando como variáveis a diferença entre o prazo de execução dos dois sistemas construtivos e o lucro por residência pela prestação do serviço de abastecimento de água, ocorre um impacto significativo no Custo Anual Equivalente do sistema construtivo em concreto pré-moldado, a ponto de resultar num desvio de mais de 50% (para mais ou para menos) do CAE, conforme cada variável de sensibilidade alterada. Essa volatilidade do CAE para o reservatório em concreto pré-moldado demonstra que há um maior risco intrínseco à análise de viabilidade econômico-financeira com as premissas adotadas, ou seja, o acompanhamento dessas premissas durante a execução do projeto deve ser rigoroso, pois uma alteração nessas variáveis pode inviabilizar um projeto de investimento que preliminarmente era viável.

Outra análise de sensibilidade realizada demonstrou que, para os reservatórios com volumes de 5.000 m³ e 10.000 m³, quando foram atribuídos diferentes valores para as variáveis de custos de transporte e custos de manutenção, em muitas situações ainda permanecia a viabilidade econômico-financeira da utilização da estrutura em concreto pré-moldado, desde que houvesse a antecipação do lucro operacional e as premissas adotadas na metodologia dessa pesquisa.

CONCLUSÕES

Diante do exposto, com base nas premissas adotadas, foi possível avaliar a viabilidade econômico-financeira da aplicação do concreto pré-moldado na construção de reservatórios circulares apoiados (capacidades de 2.000 m³, 5.000 m³ e 10.000 m³) na infraestrutura sanitária.

As análises permitiram concluir que no cenário em que não ocorre a antecipação do lucro operacional, para todos os volumes de reservatórios analisados, não se apresentou viabilidade econômico-financeira com a utilização do concreto pré-moldado em detrimento do uso do concreto moldado no local, pois o investimento inicial no sistema industrializado é mais elevado em comparação ao convencional e não ocorre, nesse cenário, um benefício financeiro (antecipação do lucro) e redução do custo anual equivalente do projeto.

Por outro lado, foi possível avaliar que no cenário de antecipação da implantação de todo o sistema de abastecimento de água (reservatórios, redes de distribuição e ligações prediais), o acréscimo de lucro operacional obtido no início do fluxo de caixa, com a construção do reservatório em painéis de concreto pré-moldado em vez de estrutura de concreto moldado no local, foi o suficiente para viabilizar o projeto de investimento desse sistema construtivo industrializado para construção dos reservatórios com capacidade de 5.000 m³ e 10.000 m³, mesmo para elevados custos de transporte dos painéis. Já em relação ao reservatório de 2.000 m³, a análise indicou que mesmo no acúmulo do lucro operacional ocorrido devido à antecipação do prazo de conclusão da estrutura, não houve viabilidade econômico-financeira para aplicação do concreto pré-moldado.

As análises de sensibilidade demonstraram que as variáveis que causam maiores impactos no Custo Anual Equivalente, quando se considera a antecipação do lucro operacional com o uso de painéis pré-moldados, foram o prazo de execução da estrutura e o lucro médio por unidade de consumidor (residência). Como o lucro médio é uma variável de controle global da concessionária, pois depende dos custos diretos e indiretos da empresa, para se reduzir o risco de inviabilização do uso do concreto pré-moldado, o ideal seria implantar uma gestão de riscos com finalidade de mitigar os eventos que causariam o descumprimento do prazo de execução do reservatório.

Em contrapartida, quando se analisou a sensibilidade do Custo Anual com a variação da vida útil do projeto (durabilidade da estrutura) e os custos de manutenção, o impacto não foi economicamente expressivo nos cenários avaliados, pois o Valor Presente Líquido desses custos é cada vez mais reduzido, conforme mais distante (vida útil maior) do início do fluxo de caixa do projeto. O fato de a variação da vida útil de projeto não ter resultado na sensibilidade dos custos torna-se interessante, tendo em vista que essa variável é de difícil estimativa na realidade, pois depende das condições que a estrutura está submetida durante sua utilização.

Cabe destacar que, além da análise econômico-financeira do projeto, outros critérios podem ser ponderados para a escolha entre a aceitação ou rejeição da alternativa de investimento de uma empresa, entre os quais: aspectos ambientais (redução de passivos ambientais), aspectos contratuais (multa ou rescisão contratual no caso de não cumprimento de prazos), estratégia de marketing (divulgação da marca em obras monumentais com estética/ método construtivo inovador), além da possibilidade de melhoria da gestão do empreendimento (maior controle sobre prazos, custos e qualidade do produto).

REFERÊNCIAS

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. ABNT NBR 15575: Edifícios Habitacionais – Desempenho –Parte 1: Requisitos gerais. Rio de Janeiro: ABNT, 2012.

Botteon, C. Comissão Econômica para a América Latina e o Caribe. Curso de avaliação socioeconômica de projetos: indicadores de rentabilidade. Brasília, DF – 2009.

BRASIL. Constituição Federal de 1988. Promulgada em 5 de outubro de 1988. Disponível em < http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm >. Acesso em: 01 de jun. 2019.

BRASIL. Lei nº 11.445, de 5 de janeiro de 2007. Estabelece diretrizes nacionais para o saneamento básico. Disponível em:<http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11445.htm> Acesso em: 10 out. 2019.

BRITISH STANDARD INSTITUTION (BSI). Guide to Durability of Buildings and Building Element, Products and Components. BS 7543. London, 2003.

EL DEBS, M. K. Concreto pré-moldado: fundamentos e aplicações. 2º edição, São Paulo: Oficina de Textos, 2017.438 p.

FILHA, C. M. et al. Construção Civil no Brasil: investimentos e desafios. In: TORRES, E.; MEIRELLES B.; PUGA, F. (org.). Perspectivas do investimento 2010- 2013. 2. ed. BNDES, Rio de Janeiro, 2009. P. 301-327.

Guimarães AJA, Carvalho DF, Silva LDB. Saneamento e meio ambiente. Ago. 2007. Disponível em:<http://www.ufrrj.br/institutos/it/deng/leonardo/downloads/APOSTILA/Apostila%20IT%20179/Cap%204%20parte%203.pdf> Acesso em: 04 fev. 2019.

IBGE – INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA, 2020. Disponível em:<https://www.ibge.gov.br/cidades-e-estados.html?view=municipio >. Acesso em: 01 de jan. 2020.

LEAL, M.L.C.M. et al. Manual da construção industrializada: ABDI, vol.1, Brasília, 2015.

NP EN 206-1:2007, Betão – Parte 1: Especificação, desempenho, produção e conformidade. Instituto Português da Qualidade.

SINAPI – Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil. Disponível em:<http://www.caixa.gov.br/poder-publico/apoio-poder-publico/sinapi/referencias-precos-insumos/Paginas/default.aspx>. Acesso em 23 mai.2019.